【天风研究·固收】 孙彬彬

申 购 分 析

转债基本情况分析

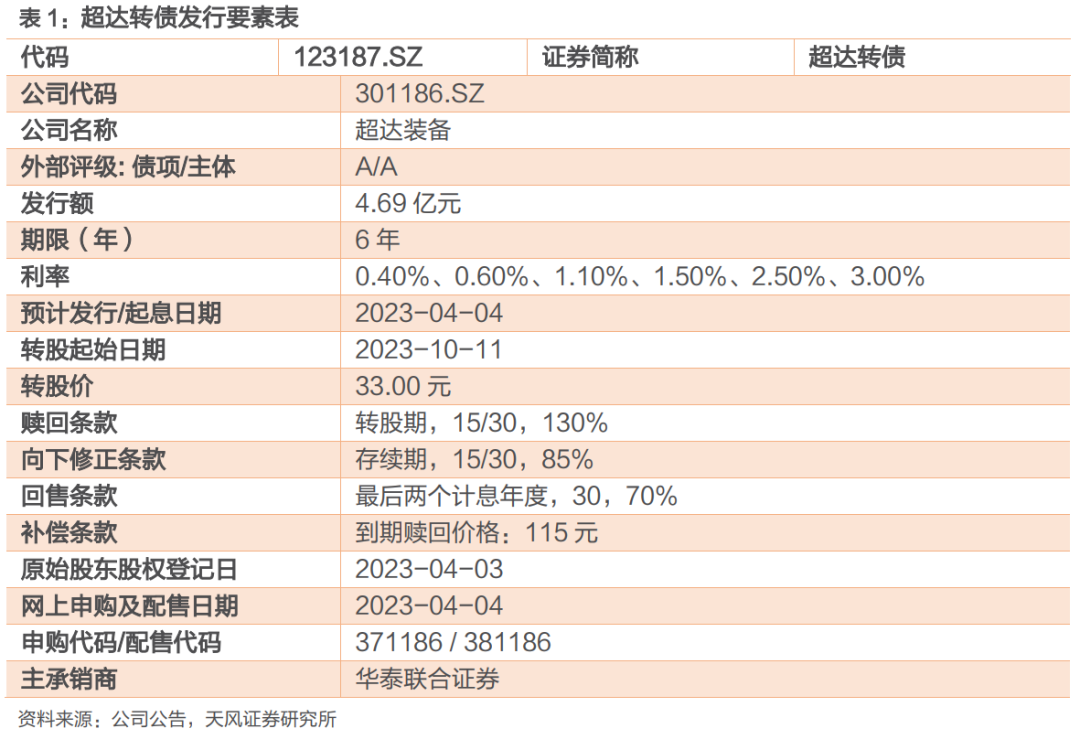

超达转债发行规模4.69亿元,债项与主体评级为A/A级;转股价33.00元,截至2023年3月30日转股价值99.15元;各年票息的算术平均值为1.52元,到期补偿利率15%,属于新发行转债较高水平。按2023年3月30日6年期A级中债企业到期收益率11.28%的贴现率计算,债底为66.22元,纯债价值较低。其他博弈条款均为市场化条款,若全部转股对总股本的摊薄压力为19.53%,对流通股本的摊薄压力为65.79%,有一定的摊薄压力。

中签率分析

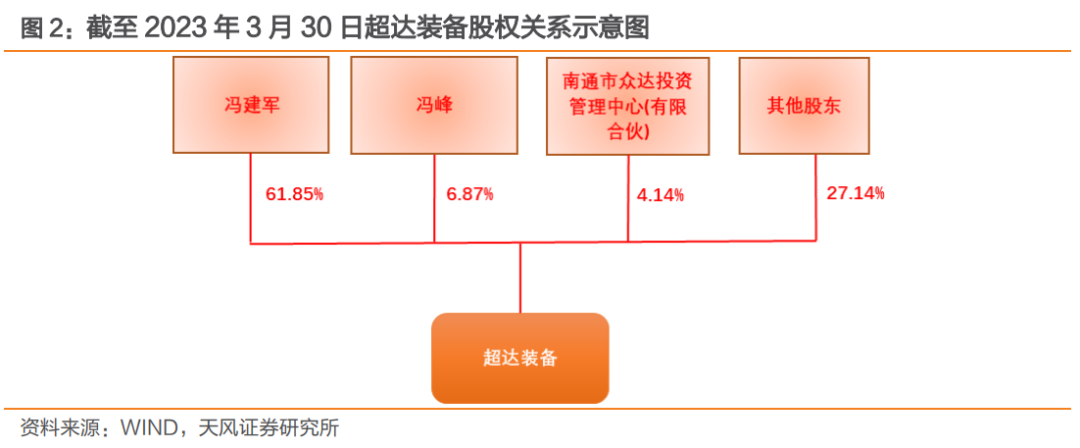

截至2023年3月30日,公司前三大股东冯建军、冯峰、南通市众达投资管理中心(有限合伙)分别持有占总股本61.85%、6.87%、4.14%的股份,控股股东未承诺优先配售,根据现阶段市场打新收益与环境来预测,首日配售规模预计在81%左右。剩余网上申购新债规模为0.89亿元,因单户申购上限为100万元,假设网上申购账户数量介于950-1050万户,预计中签率在0.0008%-0.0009%左右。

申购价值分析

公司所处行业为其他汽车零部件(申万三级),从估值角度来看,截至2023年3月30日收盘,公司PE(TTM)为43.79倍,在收入相近的10家同业企业中处于同业较高水平,市值23.81亿元,处于同业一般水平。截至2023年3月30日,公司今年以来正股上涨20.56%,同期行业指数上涨5.78%,万得全A上涨5.78%,上市以来年化波动率为46.58%,股票弹性较大。公司目前股权质押比例为0.00%,股权质押风险不高。其他风险点:1.募集资金投资项目产能相关的风险;2.毛利率下滑的风险;3.原材料价格波动的风险;4.汇率波动风险;5.运输费用变化对公司经营业绩影响较大的风险等。

超达转债规模较小,债底保护较小,平价低于面值,市场或给予26%的溢价,预计上市价格为125元左右,建议积极参与新债申购。

风险提示:违约风险、可转债价格波动甚至低于面值的风险、发行可转债到期不能转股的风险、摊薄每股收益和净资产收益率的风险、本次可转债转股的相关风险、信用评级变化的风险、正股波动风险、上市收益溢价低于预期

1.超 达 转 债 要 素 表

2.超 达 转 债 价 值 分 析

转债基本情况分析

超达转债发行规模4.69亿元,债项与主体评级为A/A级;转股价33.00元,截至2023年3月30日转股价值99.15元;各年票息的算术平均值为1.52元,到期补偿利率15%,属于新发行转债较高水平。按2023年3月30日6年期A级中债企业到期收益率11.28%的贴现率计算,债底为66.22元,纯债价值较低。其他博弈条款均为市场化条款,若全部转股对总股本的摊薄压力为19.53%,对流通股本的摊薄压力为65.79%,有一定的摊薄压力。

中签率分析

截至2023年3月30日,公司前三大股东冯建军、冯峰、南通市众达投资管理中心(有限合伙)分别持有占总股本61.85%、6.87%、4.14%的股份,控股股东未承诺优先配售,根据现阶段市场打新收益与环境来预测,首日配售规模预计在81%左右。剩余网上申购新债规模为0.89亿元,因单户申购上限为100万元,假设网上申购账户数量介于950-1050万户,预计中签率在0.0008%-0.0009%左右。

申购价值分析

公司所处行业为其他汽车零部件(申万三级),从估值角度来看,截至2023年3月30日收盘,公司PE(TTM)为43.79倍,在收入相近的10家同业企业中处于同业较高水平,市值23.81亿元,处于同业一般水平。截至2023年3月30日,公司今年以来正股上涨20.56%,同期行业指数上涨5.78%,万得全A上涨5.78%,上市以来年化波动率为46.58%,股票弹性较大。公司目前股权质押比例为0.00%,股权质押风险不高。其他风险点:1.募集资金投资项目产能相关的风险;2.毛利率下滑的风险;3.原材料价格波动的风险;4.汇率波动风险;5.运输费用变化对公司经营业绩影响较大的风险等。

超达转债规模较小,债底保护较小,平价低于面值,市场或给予26%的溢价,预计上市价格为125元左右,建议积极参与新债申购。

3. 超 达 装 备 基 本 面 分 析

国内领先的汽车内外饰模具供应商

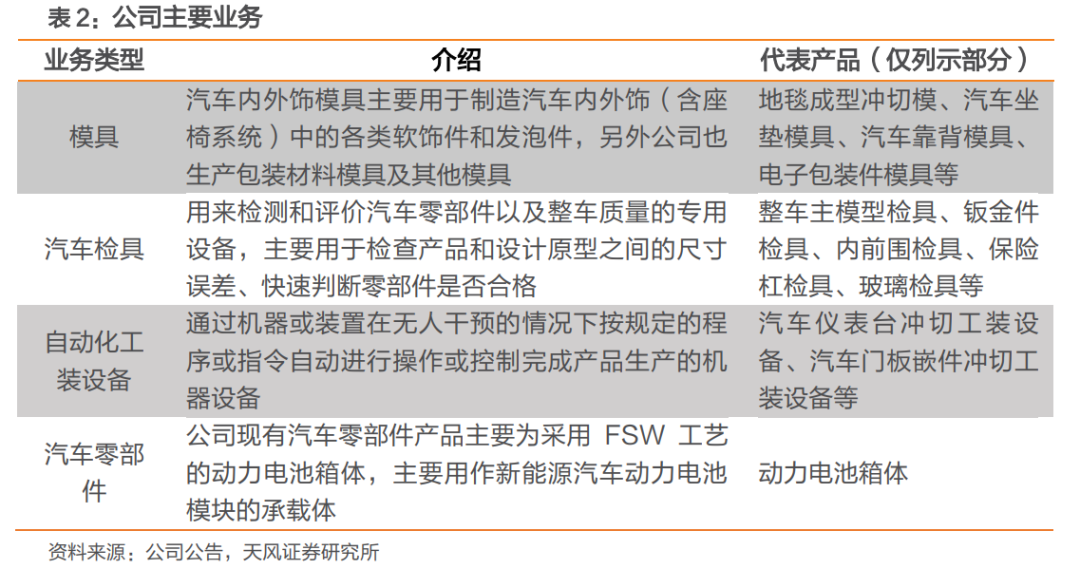

公司主要从事模具、汽车检具、自动化工装设备及零部件的研发、生产与销售。公司主营业务以模具为核心,其中汽车内外饰模具是模具产品最主要的构成部分。

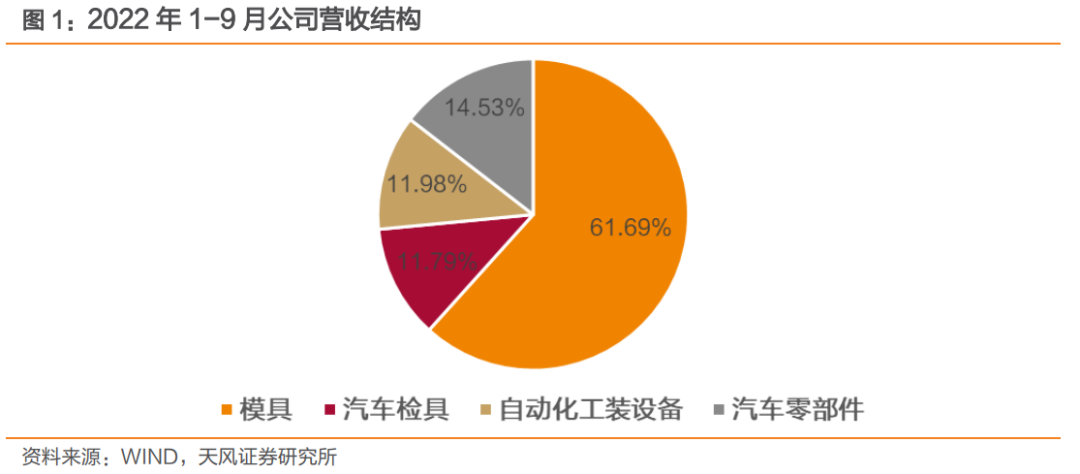

2022年1-9月,公司模具业务收入占比61.69%,为公司的主要收入来源,汽车检具、自动化工装设备、汽车零部件业务收入占比分别为11.79%、11.98%、14.53%。

公司成立于2005年5月19日,于2021年12月23日在深市创业板上市。截至2023年3月30日,公司前三大股东冯建军、冯峰、南通市众达投资管理中心(有限合伙)分别直接持有占总股本61.85%、6.87%、4.14%的股份,冯建军、冯峰为公司控股股东和实际控制人,二人系父子关系。

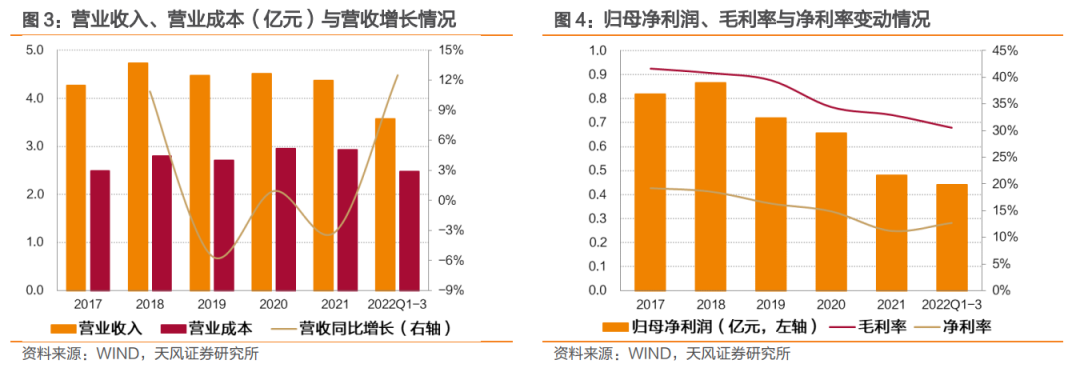

公司2022年前三季度营业收入3.57亿元,同比增长12.50%;归母净利润0.44亿元,同比增长16.78%;毛利率为30.59%,同比减少2.37pct。据公司2022年业绩预告,2022年公司预计归母净利润0.53-0.65亿元,同比增长10.41%-35.40%。2022年公司持续加强市场开拓,主营业务比21年同期上升,同时成本费用管控更为严格,公司预计全年收入和净利润稳步增长。

公司2022年前三季度销售费用率2.55%,同比增长0.16pct;管理费用率8.14%,同比增长0.71pct;财务费用率-1.41%,同比减少3.59pct;研发费用率6.90%,同比减少0.48pct。公司2022年前三季度汇兑收益增加是导致其财务费用率大幅变化的主要原因。

公司2022年前三季度经营活动产生的现金流量为净流入0.53亿元,上年同期为净流入0.01亿元;收现比1.08,同比增加0.19;付现比0.80,同比增加0.12。2021年公司原材料采购量增加、原料价格及海外运费价格大幅上涨导致经营活动现金流净流出,2022年前三季度公司销售商品、提供劳务收到的现金增加,经营活动现金流回归净流入。

汽车模具更新需求释放,高端化、轻量化、新能源化趋势带来新机会

汽车模具是完成汽车零部件成型、实现汽车量产的关键装备,在汽车的开发、换型中担负重要职责,汽车生产中 90%以上的零部件需要依靠模具成型。

汽车消费高端化趋势为汽车内外饰模具企业带来广阔的发展空间。近年来,国内各整车厂通过丰富内外饰配置、提升内外饰品质等方式提升原有中低端车型的产品定位,中国自主品牌汽车高端化发展或已成趋势。中高档汽车更加注重车身内饰的设计以及内外饰的材质及做工,所需内外饰模具数量更多,对模具结构、工艺以及精度要求更高,或将为汽车内外饰模具市场带来增量空间。

汽车轻量化趋势带来新机遇。汽车轻量化已成为世界汽车发展趋势,汽车内外饰轻量化是整车轻量化的重要组成部分。轻量化趋势为汽车内外饰模具成型工艺提出新的要求,促使汽车内外饰供应链厂商持续研发轻量化相关的新技术、新工艺,有望推动汽车内外饰模具行业的创新发展。

新能源汽车市场对内外饰模具潜在需求放量可期。(1)新能源汽车内外饰的设计方法和制造工艺与传统汽车相似,汽车内外饰模具企业能够迅速进入新能源汽车产业体系并受益于新能源汽车市场的高速增长。(2)新能源汽车市场处于起步阶段,各大整车厂以汽车性能及性价比作为主要着眼点,随着新能源汽车核心技术不断成熟以及厂商间愈发激烈的价格竞争,汽车内饰的多样化需求或将成为吸引消费者的关键点,从而为汽车模具行业带来崭新的市场空间。

长期来看,汽车行业仍有较大提升空间。2012-2022年中国千人汽车保有量从89辆提高至220辆,年均复合增长率达9.47%。在高速增长的同时,中国千人汽车保有量与发达国家之间仍存在较大差距,据世界银行,2019 年美国、日本千人汽车保有量分别为837、591辆,由此来看中国汽车保有量未来仍有较大提升空间。

新车开发及旧车改款周期缩短,模具更新需求释放。近年来,汽车市场新车型投放频率加快,开发周期缩短。2022年,全新车型开发周期已由原来的4年左右缩短至1-3年,改款车型由6-24个月缩短至4-15个月。汽车改款及换代频率的加快有望带动上游汽车模具行业的发展。

全球模具供应市场向中国转移,模具行业市场规模稳步增长。在模具行业高端化发展过程中,中国模具产业相比其他发展中国家具有较强的技术优势,同时相比欧美等区域厂商拥有较强的性价比,据中国模具工业协会,2010-2019年,中国模具出口额由22亿美元提升至62.46亿美元。随着供应市场向中国转移,模具行业市场规模有望持续稳步增长。

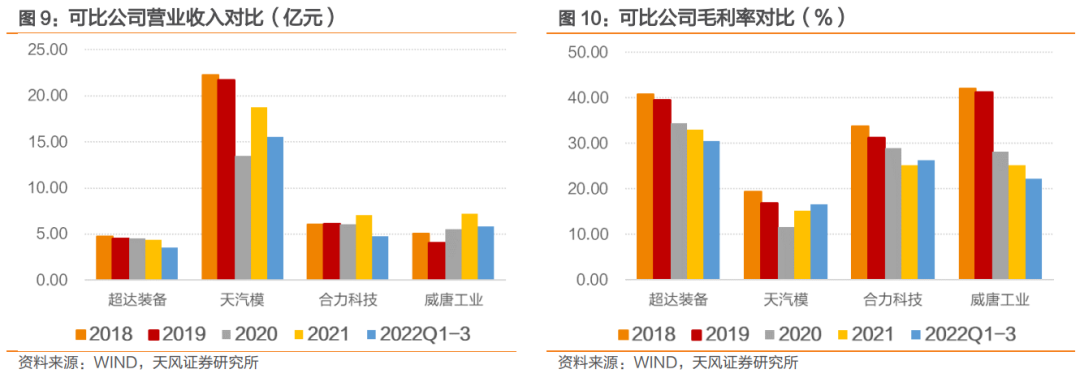

与可比上市公司天汽模、合力科技、威唐工业对比,公司营收规模相对较小,毛利率属于较高水平。

产业链纵向整合提高毛利,自动化、新能源业务拓展紧抓新机遇

纵向整合:汽车内外饰模具全流程服务提升产品质量及整体毛利水平。公司是国内少数能够实施全流程制造及服务的汽车内外饰模具企业,可独立完成汽车内外饰模具从研发、设计、木模、铸造、CNC 加工、装配、试模到后续修改及维护的全流程制造与服务。公司凭借全流程服务不仅有效保证了产品整体品质以及交货进度,而且可以通过向上游延伸获取铸造等原材料加工环节的利润,进而提高公司整体毛利率水平。

横向拓展:领域专注品种齐全,检具、自动化、新能源相关业务逐步放量。公司凭借在汽车内外饰模具领域的技术、客户资源等优势,逐步拓展到汽车检具、汽车内饰自动化工装设备、新能源汽车零部件等制造领域,为客户提供“模具、检具、自动化工装”的整体解决方案。2022年前三季度公司汽车检具、自动化工装设备、汽车零部件业务收入占比分别为11.79%、11.98%、14.53%,均已为公司带来实质性的业绩增量。

产销率整体维持较高水平,新能源电池结构件产能利用率稳步提升。2022年前三季度公司产销率整体维持在较高水平,生产经营情况良好。同时随着宏观政策对新能源汽车、储能等领域的大力支持和推广,公司下游市场需求快速增长,2019-2022Q1-3,公司新能源电池结构件产能利用率由15.09%大幅提升至77.25%。

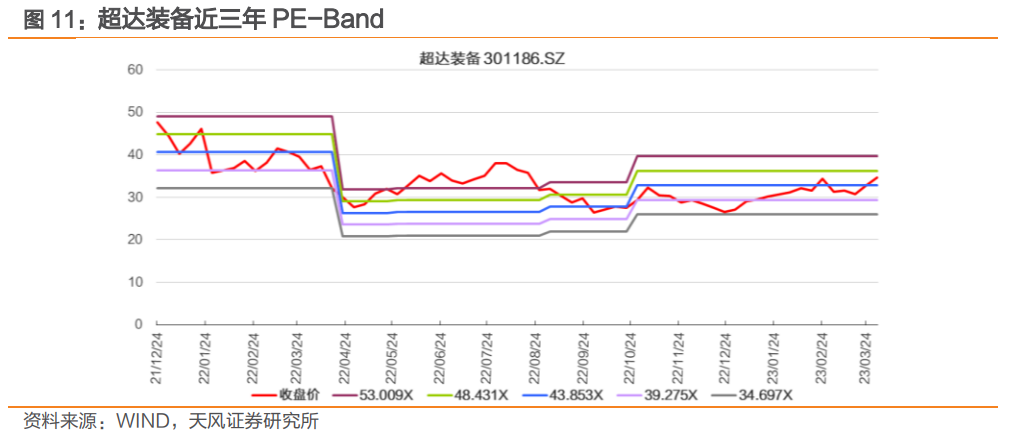

截至2023年3月31日,公司PE(TTM)为46.44倍。从历史来看,公司目前估值处于一般水平。

募投项目分析

本次公开发行可转债拟募集资金额为4.69亿元,扣除相关发行费用后拟全部投资于新能源电池结构件智能化生产项目。

本次募投项目为新能源电池结构件智能化生产项目,本项目建设期为两年,建设后拟增加 20 万台/年新能源电池结构件产能。

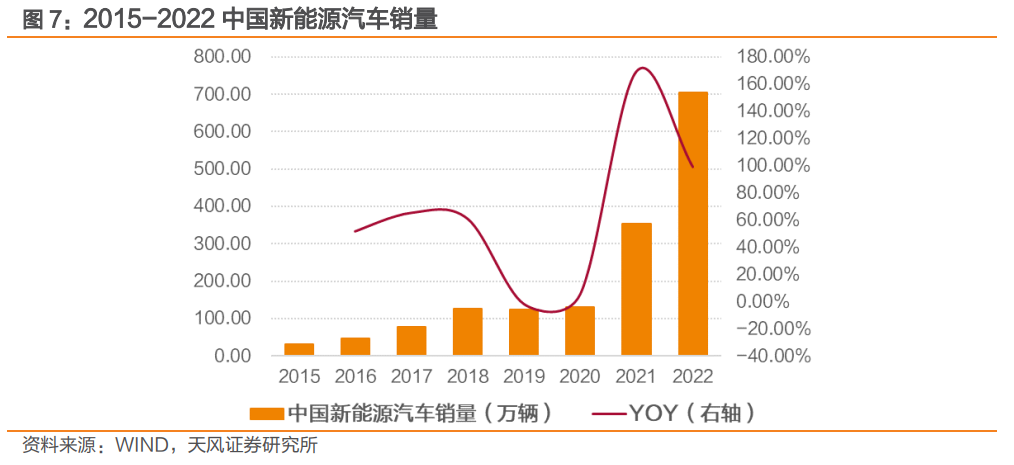

中国新能源车市场高速扩张,带动配套新能源电池结构件行业发展。中国2021年新能源车销量为352.1万辆,同比增加 157.5%,未来有望保持高速增长态势。得益于新能源市场的快速发展,配套新能源电池结构件行业将会迎来快速发展,为本次项目的实施提供良好的产能消化保障。

公司自2019年起开展新能源电池结构件业务,拥有丰富的客户资源和深厚的技术积累。公司与国轩高科、赛力斯、芜湖奇达动力电池系统有限公司(奇瑞汽车子公司)等客户保持良好合作。公司拥有丰富的配套生产及品质管理经验,自2019新能源电池结构件业务开展以来,公司不断扩充新能源电池结构相关业务人员,进行技术研发,在生产工艺、材料体系等方面实现技术突破。

本次募投项目完全达产后预计可实现年均营业收入6.3亿元,预计IRR(税后)12.10%,静态投资回收期(税后)8.71年(含建设期),具有良好经济效益。